ORDIN nr. 649 din 13 mai 2025privind modificarea şi completarea Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 587/2016 pentru aprobarea modelului şi conţinutului formularelor utilizate pentru declararea impozitelor şi taxelor cu regim de stabilire prin autoimpunere sau reţinere la sursă

Publicat în

MONITORUL OFICIAL nr. 453 din 15 mai 2025Data intrării în vigoare 15-05-2025

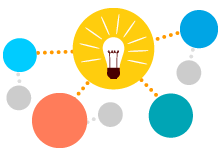

Având în vedere prevederile art. 499 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, ale art. 101 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, precum şi avizul conform al Ministerului Finanţelor comunicat prin Adresa nr. 838.283 din 12.05.2025,în temeiul prevederilor art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, şi ale art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin:Articolul IOrdinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 587/2016 pentru aprobarea modelului şi conţinutului formularelor utilizate pentru declararea impozitelor şi taxelor cu regim de stabilire prin autoimpunere sau reţinere la sursă, publicat în Monitorul Oficial al României, Partea I, nr. 94 din 8 februarie 2016, cu modificările şi completările ulterioare, se modifică şi se completează după cum urmează:1. Anexa nr. 1 „Declaraţie privind obligaţiile de plată la bugetul de stat“ se modifică şi se înlocuieşte cu anexa nr. 1 la prezentul ordin.2. Anexa nr. 2 „Declaraţie rectificativă“ se modifică şi se înlocuieşte cu anexa nr. 2 la prezentul ordin.3. Anexa nr. 4 „Instrucţiuni de completare a formularului 100 «Declaraţie privind obligaţiile de plată la bugetul de stat», cod 14.13.01.99/bs“, se modifică şi se completează după cum urmează:a) la capitolul I „Depunerea declaraţiei“ punctul 1 „Termenul de depunere a declaraţiei“ subpunctul 1.3 „Alte termene:“, litera u) se modifică şi va avea următorul cuprins:u) până la data de 25 mai inclusiv a anului pentru care se datorează impozitul, în cazul impozitului pe construcţii, potrivit art. 499 alin. (1) din Legea nr. 227/2015, cu modificările şi completările ulterioare.Pentru contribuabilii care intră sub incidenţa art. 16 alin. (5) din Legea nr. 227/2015, declararea impozitului pe construcţii se efectuează până la data de 25 inclusiv a lunii a cincea a anului fiscal modificat pentru care se datorează impozitul.“;b) la capitolul II „Completarea declaraţiei“ punctul 3 „Secţiunea B «Date privind creanţa fiscal㻓, după subpunctul 3.2.16 se introduce un nou subpunct, subpunctul 3.2.17, cu următorul cuprins:3.2.17. Obligaţia prevăzută la poziţia 112 «Impozit pe construcţii» din Nomenclatorul obligaţiilor de plată la bugetul de stat se declară de către contribuabilii prevăzuţi la art. 496 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, după cum urmează:Rândul 1 «Suma datorată» - se înscrie suma reprezentând impozitul pe construcţii datorat în perioada de raportare, conform legii.Rândul 2 «Bonificaţie» - se înscrie numai de către contribuabilii care îndeplinesc condiţiile prevăzute la art. 499 alin. (4^1) din Legea nr. 227/2015, cu modificările şi completările ulterioare, suma reprezentând bonificaţia.Rândul 3 «Suma de plată» - se înscrie diferenţa dintre suma înscrisă la rândul 1 şi suma înscrisă la rândul 2 numai de către contribuabilii care îndeplinesc condiţiile prevăzute la art. 499 alin. (4^1) din Legea nr. 227/2015, cu modificările şi completările ulterioare, ceilalţi contribuabili înscriind suma de la rândul 1.

Anexa nr. 1 „Declaraţie privind obligaţiile de plată la bugetul de stat“ se modifică şi se înlocuieşte cu anexa nr. 1 la prezentul ordin.2. Anexa nr. 2 „Declaraţie rectificativă“ se modifică şi se înlocuieşte cu anexa nr. 2 la prezentul ordin.3. Anexa nr. 4 „Instrucţiuni de completare a formularului 100 «Declaraţie privind obligaţiile de plată la bugetul de stat», cod 14.13.01.99/bs“, se modifică şi se completează după cum urmează:a) la capitolul I „Depunerea declaraţiei“ punctul 1 „Termenul de depunere a declaraţiei“ subpunctul 1.3 „Alte termene:“, litera u) se modifică şi va avea următorul cuprins:u) până la data de 25 mai inclusiv a anului pentru care se datorează impozitul, în cazul impozitului pe construcţii, potrivit art. 499 alin. (1) din Legea nr. 227/2015, cu modificările şi completările ulterioare.Pentru contribuabilii care intră sub incidenţa art. 16 alin. (5) din Legea nr. 227/2015, declararea impozitului pe construcţii se efectuează până la data de 25 inclusiv a lunii a cincea a anului fiscal modificat pentru care se datorează impozitul.“;b) la capitolul II „Completarea declaraţiei“ punctul 3 „Secţiunea B «Date privind creanţa fiscal㻓, după subpunctul 3.2.16 se introduce un nou subpunct, subpunctul 3.2.17, cu următorul cuprins:3.2.17. Obligaţia prevăzută la poziţia 112 «Impozit pe construcţii» din Nomenclatorul obligaţiilor de plată la bugetul de stat se declară de către contribuabilii prevăzuţi la art. 496 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, după cum urmează:Rândul 1 «Suma datorată» - se înscrie suma reprezentând impozitul pe construcţii datorat în perioada de raportare, conform legii.Rândul 2 «Bonificaţie» - se înscrie numai de către contribuabilii care îndeplinesc condiţiile prevăzute la art. 499 alin. (4^1) din Legea nr. 227/2015, cu modificările şi completările ulterioare, suma reprezentând bonificaţia.Rândul 3 «Suma de plată» - se înscrie diferenţa dintre suma înscrisă la rândul 1 şi suma înscrisă la rândul 2 numai de către contribuabilii care îndeplinesc condiţiile prevăzute la art. 499 alin. (4^1) din Legea nr. 227/2015, cu modificările şi completările ulterioare, ceilalţi contribuabili înscriind suma de la rândul 1. Articolul IIAnexele nr. 1 şi 2 fac parte integrantă din prezentul ordin.Articolul IIIContribuabilii care se încadrează în condiţiile prevăzute la art. 499 alin. (4^1) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, şi care au declarat impozitul pe construcţii până la data intrării în vigoare a prezentului ordin vor depune formularul 710 „Declaraţie rectificativă“ pentru a evidenţia bonificaţia, potrivit legii.

Articolul IIAnexele nr. 1 şi 2 fac parte integrantă din prezentul ordin.Articolul IIIContribuabilii care se încadrează în condiţiile prevăzute la art. 499 alin. (4^1) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, şi care au declarat impozitul pe construcţii până la data intrării în vigoare a prezentului ordin vor depune formularul 710 „Declaraţie rectificativă“ pentru a evidenţia bonificaţia, potrivit legii. Articolul IVDirecţiile de specialitate din cadrul Agenţiei Naţionale de Administrare Fiscală, Direcţia generală de administrare a marilor contribuabili, direcţiile generale regionale ale finanţelor publice, precum şi unităţile fiscale subordonate acestora vor duce la îndeplinire prevederile prezentului ordin.Articolul VPrezentul ordin se publică în Monitorul Oficial al României, Partea I.

Articolul IVDirecţiile de specialitate din cadrul Agenţiei Naţionale de Administrare Fiscală, Direcţia generală de administrare a marilor contribuabili, direcţiile generale regionale ale finanţelor publice, precum şi unităţile fiscale subordonate acestora vor duce la îndeplinire prevederile prezentului ordin.Articolul VPrezentul ordin se publică în Monitorul Oficial al României, Partea I.

Preşedintele Agenţiei Naţionale de Administrare Fiscală,

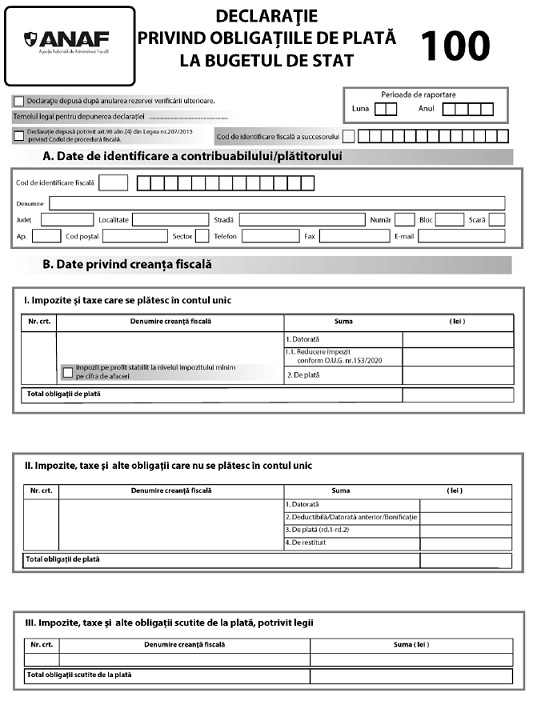

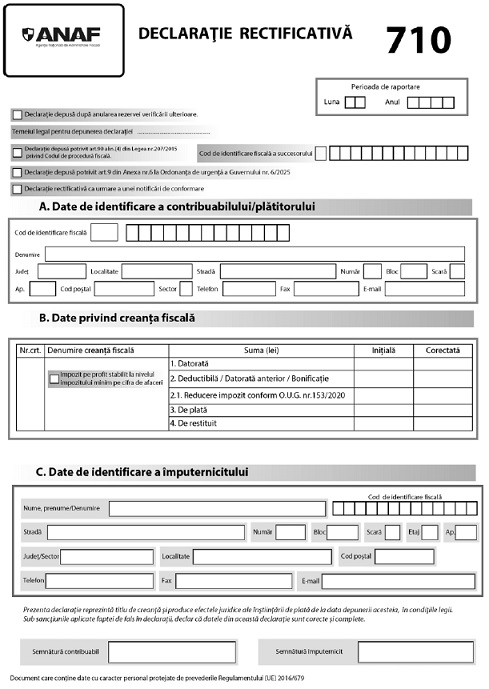

Nicoleta-Mioara CîrciumaruBucureşti, 13 mai 2025.Nr. 649.Anexa nr. 1*)*) Anexa nr. 1 este reprodusă în facsimil. (Anexa nr. 1 la Ordinul nr. 587/2016)

(Anexa nr. 1 la Ordinul nr. 587/2016)![]()

![]()

![]()

| EMITENT |

Având în vedere prevederile art. 499 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, ale art. 101 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, precum şi avizul conform al Ministerului Finanţelor comunicat prin Adresa nr. 838.283 din 12.05.2025,în temeiul prevederilor art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, şi ale art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin:Articolul IOrdinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 587/2016 pentru aprobarea modelului şi conţinutului formularelor utilizate pentru declararea impozitelor şi taxelor cu regim de stabilire prin autoimpunere sau reţinere la sursă, publicat în Monitorul Oficial al României, Partea I, nr. 94 din 8 februarie 2016, cu modificările şi completările ulterioare, se modifică şi se completează după cum urmează:1.

Preşedintele Agenţiei Naţionale de Administrare Fiscală,

Nicoleta-Mioara CîrciumaruBucureşti, 13 mai 2025.Nr. 649.Anexa nr. 1*)*) Anexa nr. 1 este reprodusă în facsimil.